圣诞将至,四大银行又加息!

虽然我们已经非常逼近大节日圣诞和新年,经常有惊喜出现。

但是绝大部分经济学家和市场人士都认为,澳洲央行今天下午不会宣布降息。

降息没盼来,各大银行加息一个赛一个欢。近日,又有三家银行提高房贷利率!

让我们看一下澳洲各大银行的调息动作!首先让我们看一下四大银行的最新政策:

国民银行NAB

NAB宣布从双十二开始投资房浮动利息上涨15个基点!

新的Tailored Home Loan产品标准浮动利率:

本息同还:5.55%

只还利息:5.65%

新的Home Plue产品投资房标准浮动利率:

本息同还:5.58%

只还利息:5.68%

目前自住房利息还暂时没有变动

西太银行Westpac

Westpec宣布从12月16日起把只还利息的自住和投资房贷的标准浮动利率提高8个基点!

澳洲第二大银行西太也将对所有只还利息的贷款加息8个基点。

西太的调整将影响到新客户和现有客户,不管你是自住房还是投资房,但是主要影响的还是投资者,后者倾向于选择只还利息的方式,因为利息支出可以扣税。

什么是只还利息贷款?

说到这个话题,让一姐先为大家科普一下澳洲的“对冲账户”:

在澳洲购房贷款生效后,银行会为客户开设一个贷款账户,如果贷款50万,那么贷款账户里余额为50万。这时再开一个存款账户,就与贷款账户就形成了对冲账户,如果在存款(对冲)账户里存入10万,那么日后要付的利息就是50万-10万=40万的利息。也就是说,存款的余额“对冲”了贷款的余额,这就是所谓的对冲账户。有些银行不需要客户自己开存款账户,建立贷款账户同时就建立了对冲账户。

通常只有浮动利息的贷款才能对冲,固定利息的贷款是不能对冲的。

对冲账户优势

(1)省利息。可以把工资和租金等收入存入对冲账户,存入当天就可以抵消贷款利息;

(2)资金灵活。对冲的存款账户的钱可以随时存取,有多余的资金就可以放进去抵消利息,要用的时候就可以提取,资金分配更加自由。

只还息不还本

贷款人可以在还款前5年选择只还利息,不还本金,5年后再开始正常的还本还息。由于澳洲存在对冲账户,所以这样操作资金流动性强,需要的时候可以随时取出来使用。

Commonwealth

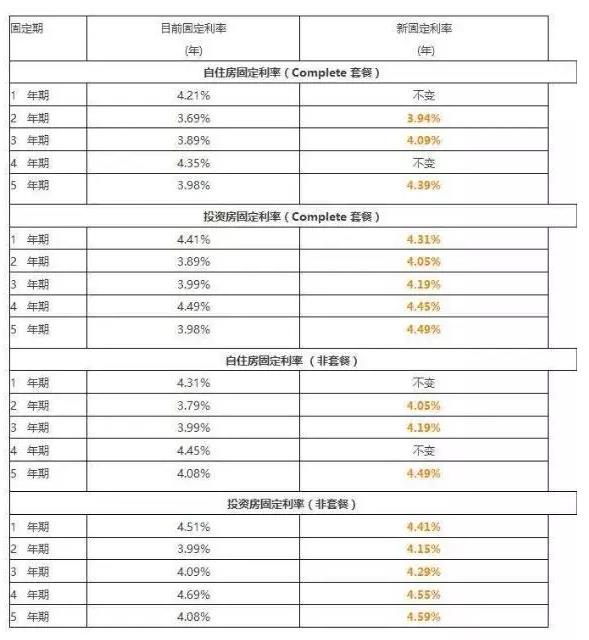

联邦银行,这家澳洲最大的贷款机构在上周五把三年期自住房规定利率贷款的利率提高了0.2%至4.09%。

上一周,Commonwealth 银行宣布调涨自住和投资房固定利率65个基点。

上周五这家澳洲最大的贷款机构周五把三年期自住房规定利率贷款的利率提高0.2%至4.09%。

2年期固定贷款利率调高了0.15%至3.99%,5年期固定利率调高0.6%至4.74%。

这个变化将影响那些新申请固定利率贷款的客户,而不会影响现有的贷款。

目前, 四大行中仅剩ANZ没有采取行动,ANZ总裁Shayne Elliott上周说银行在必要的时候不会因为把更高的融资成本转嫁给客户而不好意思。相信ANZ也会跟随大部队,进入加息周期。

其他银行调息政策:

西澳银行(Bankwest)

提高固定利率

墨尔本银行(Bank Of Melbourne)

提高只还利息贷款利率

墨尔本银行把只还利息的贷款标准浮动利率提高了0.08%。

新的利率为:

自住房只还利息标准浮动利率:5.34%

投资房只还利息标准浮动利率:5.59%

生效日期:12月16日

一姐结语:根据最新的一些数据显示,RAB或在这周不采取任何措施,也就意味着利率依旧会维持低点,这是源于就业数据以及其他经济活动数据的不理想。澳洲四大银行中的三家已经违背了RBA希望维持相对低息的环境,率先开始加息,而且目标都指向房贷这一各家银行的最大利润来源。由此可见,澳洲低利息的大好情况可能成为过去式,大家应该尽快做出调整

用户留言.